중국 이커머스계의 새로운 강자 핀둬둬

핀둬둬는 알리바바, 징동닷컴(JD.com)과 함께 중국에서 가장 주목받고 있는 3대 이커머스 플랫폼 중 하나이다. 2015년도에 설립된 핀둬둬는 설립된지 3년만에 나스닥에 상장했을 정도로 빠르게 성장했고, 여전히 높은 성장 잠재력으로 투자자들에게 많은 관심을 받고 있다. 핀둬둬는 소셜커머스와 C2M(Customer to manufacture)모델을 기반으로 가성비 전략을 내세우며 빠른 속도로 시장점유율을 확대해가고 있다. 더불어 텐센트의 투자를 받게되면서 텐센트의 플랫폼인 위챗 등을 활용할 수 있게 된 것도 핀둬둬의 경쟁력으로 작용하고 있다. 2020년 3분기 기준 핀둬둬의 월간 활성화 유저수는 643백만명에 이른다.

핀둬둬의 경쟁력 분석

핀둬둬의 경쟁력 1. 소셜커머스와 C2M 모델을 통한 가성비 전략

핀둬둬의 소셜커머스 구매 방식은 구매자가 많이 모일수록 상품의 가격이 낮아진다. 생산량이 많아질수록 생산원가를 낮출 수 있고, 이를 기반으로 더 낮은 가격에 상품을 제공할 수 있게 되는 것이다. 더불어 소비자와 생산자를 직접 연결하는 C2M 모델을 적용하면서 유통마진을 절감하면서 상품 가격은 더 낮아진다. 이 구조를 통해 핀둬둬는 경쟁업체 대비 양질의 상품을 낮은 가격으로 제공할 수 있게 되면서 가격 경쟁력을 확보할 수 있게 되었다.

그 결과 핀둬둬는 가성비를 중시하는 3,4 선급 도시에서 영향력을 빠르게 확대해나갔다. 기존의 이커머스 시장에서 주도권을 쥐고 있던 알리바바와 징동닷컴이 1,2선급 대도시에 사는 중산층을 타겟으로 했던 것과는 다른 전략이었다. 중국의 인터넷 보급률이 높아지고 있고, 평균 가처분 소득도 증가하고 있기 때문에 향후 3,4선급 도시의 소비력은 계속해서 확대될 것으로 보인다. 이런 트렌드는 3,4선급 도시에서 우위를 확보한 핀둬둬에게는 계속해서 유리하게 작용할 것이다.

핀둬둬의 경쟁력 2. 텐센트 플랫폼과의 시너지를 통한 시장지배력 확대

텐센트의 투자를 받은 이후 텐센트의 플랫폼을 활용할 수 있게 되면서 핀둬둬는 급격하게 성장했다. 핀둬둬의 소셜커머스 모델이 텐센트의 위챗과 결합되면서 강력한 시너지 효과를 발휘했기 때문이다. 텐센트의 위챗, 페이 플랫폼 등을 통해 신규 이용자 유입이 훨씬 더 활발해졌고 결제는 편리해졌다. 뿐만 아니라 위챗이라는 강력한 SNS를 통한 마케팅 연계가 가능해지면서 경쟁사 대비 신규 고객 유치 비용이 훨씬 줄어들게 되었다. 이커머스 플랫폼에서 트래픽과 매출은 정비례하기 때문에 핀둬둬로 유입되고 있는 위챗의 높은 트래픽과, 낮은 고객 확보 비용은 장기적으로 핀둬둬의 큰 경쟁력이 될 것으로 예상된다.

핀둬둬의 성장 추이

핀둬둬의 GMV, 구매고객 수, 트래픽 성장 추이

핀둬둬는 회사 설립 이후 지금까지 높은 매출 성장률을 유지하며 성장 잠재력을 증명하고 있다. 2020년 3분기 기준 핀둬둬의 거래액은 전년대비 73% 성장했으며, 매분기 상승세를 보여주고 있다. 보조 지표인 연간 구매고객수, 월간 트래픽도 계속 성장세를 유지하고 있는 모습이다.

핀둬둬 VS 알리바바 VS 징동닷컴

핀둬둬의 주요 경쟁자인 알리바바, 징동닷컴의 지표를 함께 살펴보면, 이미 연간 구매고객수에서는 징동닷컴을 앞섰으며 알리바바와의 갭도 상당히 줄어든 것을 볼 수 있다. 뿐만 아니라 경쟁사 대비 핀둬둬의 객단가가 낮음에도 불구하고, 거래액(GMV)도 빠르게 신장하고 있어 현재의 성장속도라면 머지않아 징동닷컴의 거래액을 따라잡을 수 있을 것으로 보인다.

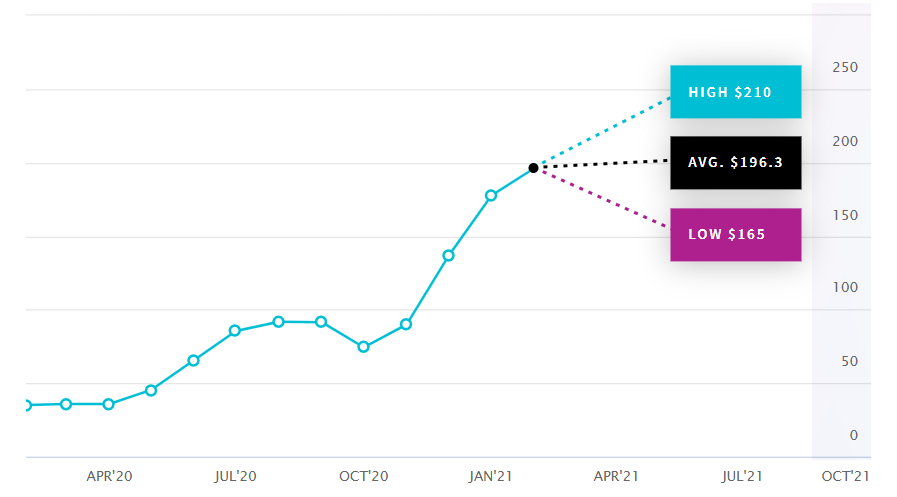

핀둬둬의 주가 상승 여력

핀둬둬의 주가 추가 상승여력은 흑자 전환 시기에 달려있다. 핀둬둬는 높은 매출 성장세에도 불구하고 시장 점유율 확대를 위한 공격적인 투자로 인해 아직까지 흑자 전환을 하지 못했다. 그러나 2019년과 2020년 분기 실적 추이를 보면 수익성이 지속적으로 개선되는 것을 확인할 수 있고, 2020년 3분기에는 기술주 기준의 Non-Gaap 기준 순이익에서는 흑자전환을 이뤄냈다. 따라서 2021년에는 수익성이 더 안정화되길 기대해볼 수 있을 듯하다.

그러나 이커머스 업계의 경쟁이 계속 심화되고 있고, 핀둬둬는 여전히 알리바바와 징동닷컴을 추격해야 하는 위치에 있기 때문에 당분간 마케팅 비용과 연구개발비용의 확대는 필연적일 것으로 보인다. 이미 핀둬둬의 주가는 단기간에 꽤 많이 오른 상태이기 때문에 안정적인 흑자 전환을 이루기 전까지는 지금까지처럼 주가 변동성이 다소 클 것으로 보인다. 핀둬둬의 최근 애널리스트 평균 목표 주가는 196$이다.

'주식 Study > 미국 주식시장' 카테고리의 다른 글

| 앨리 파이낸셜(ALLY) : 미국 디지털금융 서비스 기대주 (0) | 2021.03.01 |

|---|---|

| 니오(NIO) 주식: 중국판 테슬라로 불리는 전기차 스타트업 (0) | 2021.02.21 |

| 주린이에게 배당투자는 적합할까? - 미국 배당 ETF(VIG,SDY,VYM,DTD) 비교 (0) | 2021.01.10 |

| S&P500 분석 : 업종별비중,시가총액 상위10대기업,PER (0) | 2020.10.14 |

| 제이피모건체이스(JPMorgan Chase&Co.)주식: Fed의 평균물가목표제로 은행주는 상승할까 (0) | 2020.09.05 |