글로벌 OTT 시장분석 SUMMARY

퍼스널 디바이스로 콘텐츠를 소비하는 트렌드가 더욱 강해지면서 글로벌 OTT 시장은 급성장하고 있다. 그동안 많은 OTT 서비스 사업자들이 시장에 신규 진입했음에도 불구하고 여전히 OTT 시장은 넷플릭스와 아마존 비디오가 2강 체제를 유지하고 있다. 그러나 2019년 하반기부터 본격적으로 자본력과 브랜드를 앞세운 대형 사업자들이 OTT 시장에 진입하면서 OTT 시장에 새로운 경쟁 구도가 만들어지고 있다.

주목할만한 OTT 시장 신규 진입자들은 디즈니+, Apple TV+, HBO Max 등이다. 글로벌 콘텐츠사업자인 디즈니는 자체 OTT 서비스인 디즈니+를 론칭하고 디즈니 스튜디오와 Fox 콘텐츠를 독점 공급한다. Apple TV+는 브랜드를 앞세워 가입자들을 모으기 시작했으며 오리지널 콘텐츠 제공에 초점을 맞춘다. HBO는 워너브라더스, HBO 등 자사 브랜드의 경쟁력 높은 TV 콘텐츠를 킬러 콘텐츠로 구성한다.

콘텐츠 사업자들은 자체 OTT 서비스를 론칭하기 시작하고, 플랫폼 사업자들은 자체 오리지널 콘텐츠를 제작하기 시작하면서 콘텐츠 사업자와 플랫폼 사업자의 경계가 흐려지기 시작했다. 콘텐츠 사업자들의 D2C(Direct To Consumer) 전략이 OTT 시장을 어떻게 변화시킬지 귀추가 주목된다.

* 개별 자료의 수치는 자료 제공처마다 약간의 차이가 있으니 절대적인 수치보다는 추세를 참고해주세요.

OTT 시장 동향 및 규모

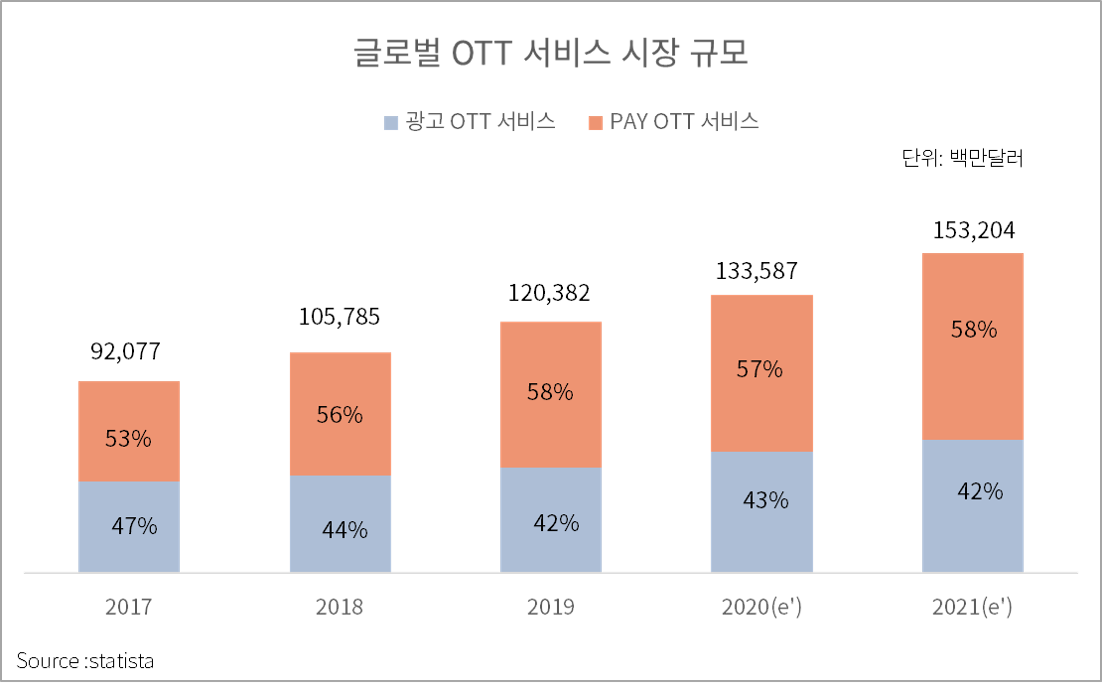

퍼스널 디바이스로 콘텐츠를 소비하는 트렌드가 더욱 강해지면서 전세계적으로 OTT 시장은 급성장하고 있다. OTT 서비스는 가구 단위로 가입해야 하는 유료 유선방송 서비스와는 달리 개인 단위의 가입 서비스이기 때문에 시장 규모 측면에서 성장 잠재력이 크다. 뿐만 아니라 TV라는 거대한 하드웨어 없이도 PC, 태블릿, 스마트폰 등의 멀티스크린을 통해 콘텐츠를 시청할 수 있다는 측면에서 접근성 역시 훨씬 높다. 이런 이유로 미국 시장에서 성장이 둔화되고 있는 유료 방송 가입자와는 달리 OTT 서비스 가입자는 꾸준히 증가하고 있는 추세다.

글로벌 전체 OTT 시장 규모는 2021년까지 1500억 달러 규모까지 성장할 것으로 예상된다. 그 중에서 구독형 유료 서비스의 점유율이 약 60%로 900억 달러 규모의 시장이다.

OTT 서비스 주요 사업자 : 넷플릭스 & 아마존비디오

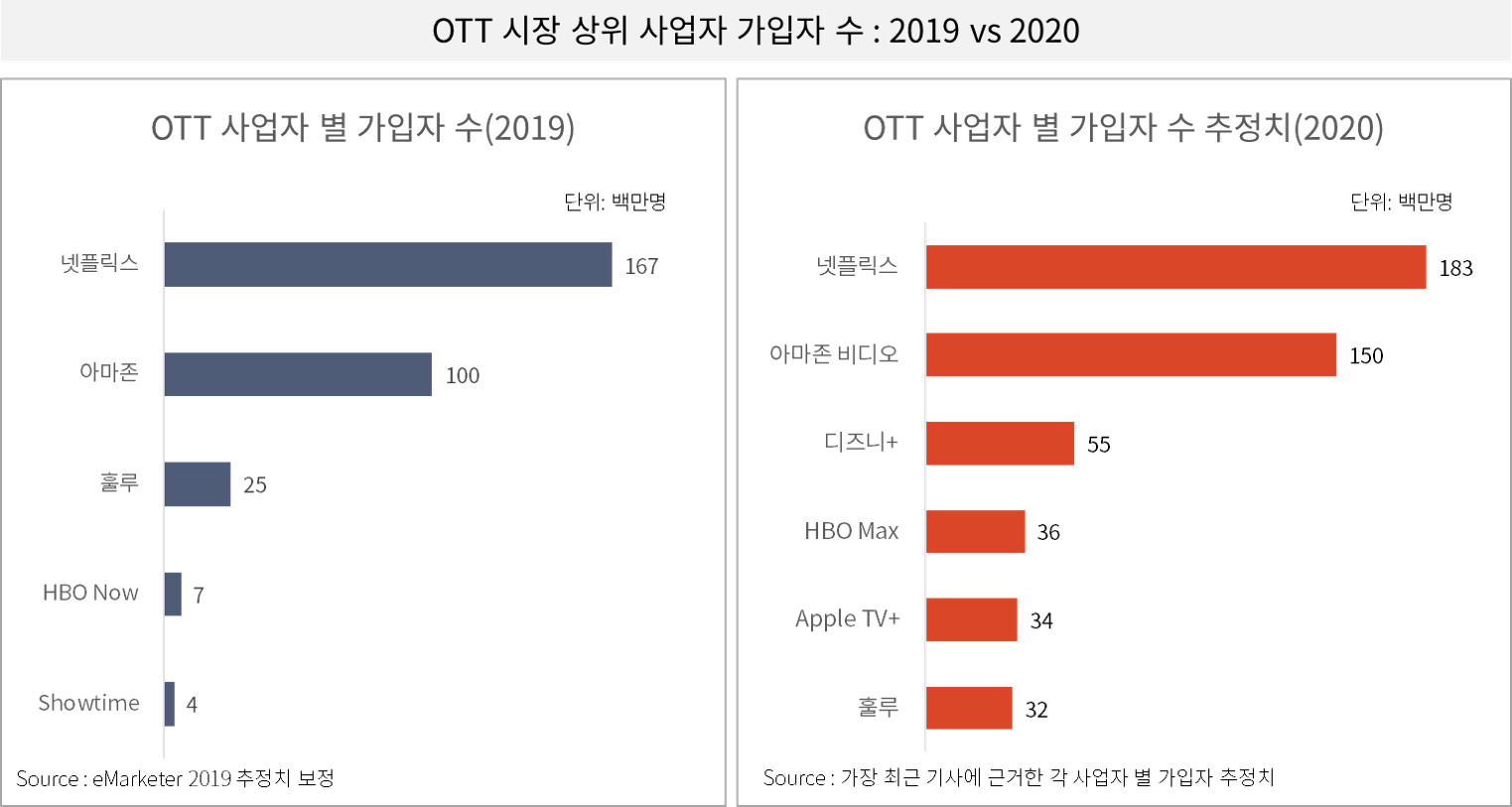

신규 OTT 서비스의 시장 진입은 꾸준히 이루어져왔지만 오랜 시간 동안 1,2위 사업자인 넷플릭스와 아마존의 2강 체제가 지속되어 왔다. 넷플릭스와 아마존의 가입자수는 1억 명을 넘었으며 다른 사업자들과 상당한 격차를 벌리고 있다. 즉, 전체 OTT 시장 규모는 빠르게 성장해오고 있었으나 늘어난 시장 규모의 대부분을 넷플릭스와 아마존이 차지였던 것으로 볼 수 있다. OTT 시장에서 중소형 사업자는 생존하기가 쉽지 않은 것으로 보이며, 그 이유는 자본력에 따른 콘텐츠 품질 차이와 운영 리소스의 차이에서 발생하는 것으로 추정된다.

그러나 올해 최근 자본력과 콘텐츠파워를 지닌 디즈니+, 애플TV+ 등의 신규 진입자가 단기간에 우수한 성과를 보여주면서 OTT 시장에 새로운 지각 변동을 예고하고 있다. 각 사업자들이 가장 발표한 가입자 수를 확인해 보면 시장에 신규 진입한 디즈니+, 애플TV+, HBO Max가 3천만 명 이상의 가입자 수를 확보하며 다른 사업자들을 빠르게 치고 나가고 있다.

OTT 시장에 신규 진입한 대형 사업자들 : 디즈니+ & 애플TV+ & HBO Max

주요 OTT 사업자들의 시장 지배력이 강해지면서 콘텐츠 제작 사업자들은 위기감을 느끼기 시작했다. 플랫폼 사업자들의 협상력이 커지는 것에 대해 우려한 몇몇 대형 콘텐츠 사업자들은 자체 OTT 플랫폼을 만들어 직접 콘텐츠를 판매하는 D2C(Direct To Consumer) 전략을 택했다. 이에 따라 플랫폼 사업자들은 직접 콘텐츠 파워를 키우기 위해 오리지널 콘텐츠를 적극적으로 제작하기 시작했다. 이런 추세에 따라 플랫폼 사업자와 콘텐츠 제작자의 경계는 점점 더 흐려지면서 OTT 시장은 새로운 국면을 맞이하고 있다.

[디즈니] 디즈니스튜디오와 21st Century Fox 콘텐츠 라인업을 앞세운 Disney+

디즈니는 100년 가까이 되는 콘텐츠 제작 역사를 가진 베테랑 콘텐츠 사업자이다. 디즈니는 디즈니스튜디오와 Fox가 소유한 경쟁력 있는 콘텐츠를 올해부터 디즈니+를 통해서 직접 서비스한다.

디즈니+의 주요 콘텐츠 라인업은 글로벌 흥행에 성공했던 마블의 어벤저스 시리즈, 스타워즈 시리즈와 더불어 디즈니의 애니메이션 작품들이다. 2020년 2분기 디즈니의 실적발표에 따르면 디즈니+의 유료 가입자는 이미 5천만 명을 넘으며 OTT 시장의 지각변동을 예고하고 있다.

[Apple] 오리지널 콘텐츠를 중심으로 한 Apple TV+

애플은 오리지널 콘텐츠에 대한 강한 의지를 보이고 있다. 올해 초 연례 주주총회에서도 팀쿡은 애플TV+는 기존에 공개됐던 타이틀을 재방송하는 것이 아닌 오리지널 프로그램을 만드는데 집중할 것이라고 발언했다.

그러나 애플TV+를 모든 오리지널 타이틀로 채우기 위해서는 2-3년의 시간이 필요한 만큼, 애플은 이 시간 동안 사용자들을 붙잡아줄 할리우드 스튜디오 콘텐츠를 구입하고 있는 것으로 보인다. 애플은 올해 초까지 3300만 명의 가입자를 모은 것으로 알려져 있지만 1년 무료 이용자가 포함되어 있기 때문에 정확한 가입자 수는 올해 말이 되어야 알 수 있을 듯하다.

[워너미디어] TV 콘텐츠 경쟁력을 기반으로 한 HBO 맥스

AT&T는 워너 미디어를 통해 2020년 5월 HBO Max 라는 명칭으로 OTT 서비스를 출시했다. 가격은 월 14.99달러로 다른 경쟁자들에 비해 비싼 가격이다. 주요 콘텐츠는 콘텐츠는 해리포터, 베트맨, 원더우먼, 왕좌의 게임 등이다.

HBO 맥스는 출시 직후 미국 시장분석 기업 모펫네이던슨(moffettnathanson)으로부터 C+라는 박한 점수를 받았다. 화려하게 눈을 끌 수 있는 자체 제작 콘텐츠가 부족한 데다,구독료가 비싸 감동을 느끼기 어렵다는 것이다. HBO 맥스는 서비스 시작 후 DC 코믹스 영화와 드라마, 다양한 연령대가 볼 만한 애니메이션 시리즈, TV쇼 등 자체 제작 콘텐츠를 독점 제공한다고 밝혔지만 지식재산권 문제로 인해 일부 콘텐츠가 서비스되지 못했다. 그러나 아직 론칭한 지 얼마 되지 않았기 때문에 조금 더 지켜봐야 정확한 성과를 평가할 수 있을 듯하다.

D2C 트렌드는 OTT 시장에 어떤 영향을 미칠까?

OTT 시장에서의 D2C 흐름은 단기적으로 플랫폼 사업자와 콘텐츠 사업자에게 수익 악화 리스크로 작용할 수 있다. 그러나 콘텐츠 시장에서의 협상력을 잃지 않기 위해서는 마땅한 대안이 없는 상황이기 때문에 당분간 이 추세는 유지될 것으로 보인다.

[플랫폼 사업자]

자체 콘텐츠 투자 비용 증가 But, 자체 경쟁력 강화의 기회로 작용할 가능성도 존재

메이저 콘텐츠 사업자가 자체 OTT 서비스에만 콘텐츠를 독점적으로 제공할 경우, 플랫폼 사업자는 고품질 콘텐츠 확보를 위해 더 많은 수급비용을 쓰거나 오리지널 콘텐츠 제작을 위해 더 많은 제작 비용을 투자해야 한다. 더불어 콘텐츠는 상품 속성상 제작 비용에 비례해 흥행 여부를 장담할 수 없다는 것도 직접 제작에 따른 리스크 요인이 된다. 따라서 콘텐츠 투자 비용 증가규모에 비례해서 가입자가 증가하지 않는다면 수익성 악화는 필연적으로 예상되는 부분이다. 결국 앞으로의 OTT 시장은 중소 플랫폼사업자 생존하기가 더욱 어려운 환경이 될 것으로 예상된다.

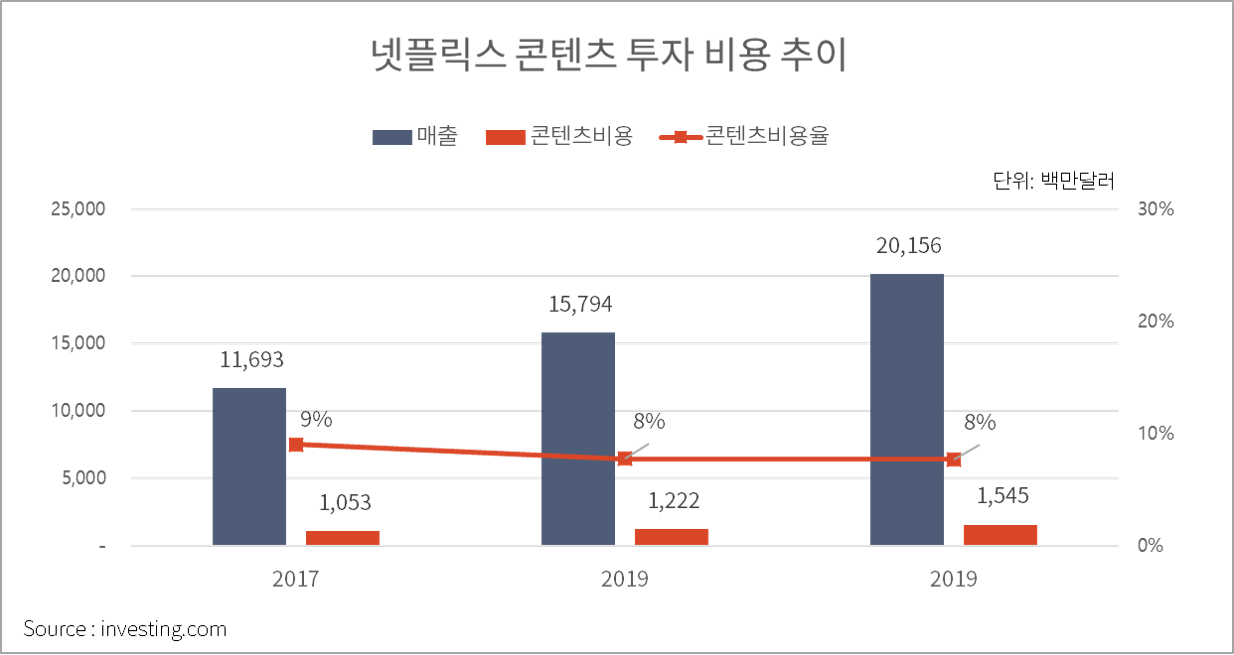

넷플릭스와 같은 대형 OTT 사업자에게도 콘텐츠 사업자들이 D2C 전략을 택하는 것은 부담이 된다. 넷플릭스의 실적을 보면 아직까지는 콘텐츠 수급비용률이 10% 이하로 안정적인 상황이지만, 콘텐츠 투자 비용은 지속적으로 증가하고 있다. 2020년부터는 본격적으로 대형 콘텐츠 사업자의 OTT 서비스와 경쟁을 시작하는 만큼 넷플릭스의 수익성을 관심 있게 살펴볼 필요가 있다. 그러나 이런 환경 속에서 넷플릭스가 콘텐츠 제작 경쟁력을 갖추고, 넷플릭스 오리지널 콘텐츠가 넷플릭스 서비스 가입의 유인이 되는 시점이 온다면 넷플릭스의 독보적인 위치는 더욱 공고해질 것이다.

[콘텐츠 사업자]

콘텐츠 유통 매출 감소 But, 유통마진 내부화로 수익성 개선 가능

대형 콘텐츠 사업자들에게도 D2C 전략 수행하는 데는 많은 리스크가 따른다. 콘텐츠 사업자가 D2C 전략을 선택할 경우 자체 OTT 플랫폼에서 충분한 가입자 규모를 확보할 때까지 콘텐츠 도매 시장에서의 매출을 포기해야 한다. 콘텐츠 사업자에게 콘텐츠 도매 매출 비중은 매우 크기 때문에, 단기간에 자체 OTT의 가입자를 모으지 못할 경우 전략 수정 압력이 커지게 된다. 만약 이를 견뎌내지 못하고 핵심 콘텐츠를 타 플랫폼에도 제공할 경우 결국 협상력과 자체 OTT 플랫폼의 경쟁력을 동시에 잃게 된다. 더불어 플랫폼 운영을 위해서는 운영인력과 IT인력이 필요하다. 플랫폼 운영 노하우를 충분히 익히지 못한 콘텐츠 사업자들에게 플랫폼 운영 리소스는 단기적으로는 큰 부담으로 느껴질 수 있다.

그럼에도 불구하고 이 구조가 잘 갖춰질 경우 유통 마진을 내부화하여 수익성을 개선할 수 있다. 뿐만 아니라 더 장기적인 관점에서는 콘텐츠 시장 내에서 강력한 협상력을 보유하며 비즈니스 모델을 유지할 수 있다는 점에서 콘텐츠사업자에게는 큰 메리트가 있다.

'주식 Study > 산업&마켓' 카테고리의 다른 글

| 8월 4주차 마켓 이슈: 美연준의사록 " 코로나19로 인한 경제 부담 우려" (0) | 2020.08.22 |

|---|---|

| 2020 미국 대선 : 지지율 앞서나가는 바이든의 주요 공약 & 관련주 (0) | 2020.08.21 |

| 8월 3주차 마켓 이슈 : 사이먼프라퍼티의 빈 쇼핑몰은 아마존의 물류센터가 될까? (0) | 2020.08.15 |

| 미국 소매 유통시장 분석 : 아마존 VS 월마트 (0) | 2020.08.09 |

| 8월 2주차 마켓 이슈 : 마이크로소프트는 틱톡을 인수할 수 있을까 (0) | 2020.08.08 |